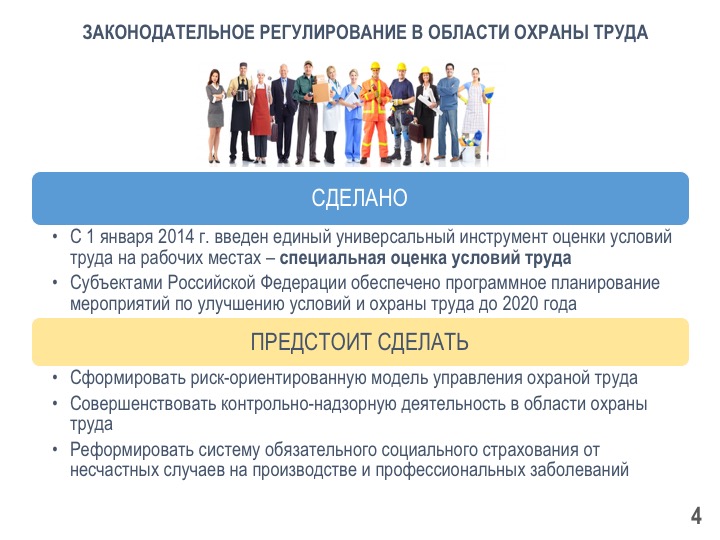

Когда внесли изменения в Классификатор и Методику проведения специальной оценки труда (СОУТ) мы предупреждали о возможных проблемах исключения измерений в так называемых «офисах». Прошло время и к нам поступают такие жалобы.

Добрый день!

Условия труда у нас, в основном, так называемые “офисные”, но реальные условия нашего “офиса” таковы, что мы вынуждены нести затраты на обеспечение тепла (покупка обогревателей, утепление стен, т.к. находимся в заводском помещении), обеспечение питьевой водой, т.к. вода на территории завода только техническая, расходы на системы кондиционирования т.к. многие помещения не имеют окон и вентиляцию, покупку бытовой химии для уборки помещений и т.д. Реальные условия труда явно не соответствуют санитарным нормам!

Первый вопрос касается, в основном, бухгалтерского и налогового учёта. Дело в том, что расходы на улучшение условий труда могут быть приняты в составе расходов, уменьшающих налоговую базу по налогу на прибыль только в том случае, если такие расходы рекомендованы по результатам проведения СОУТ.

Это касается обоснованности расходов на охрану труда (в т.ч. санитарно-бытовое обеспечение работников и т.п.), что должно быть подкреплено результатами СОУТ (№426 ФЗ от 28.12.2013, ст.3, письмо ФНС от 6.09.2011 № ЕД-4-3/14453). Однако на практике мы сталкиваемся с тем, что организации, проводящие спецоценку, не готовы прописывать подобные рекомендации в отчёте проведения СОУТ и у нас из-за этого возникают проблемы.

» Читать далее

Классики не зря говорили, что «история повторяется дважды: один раз в виде трагедии, второй раз в виде фарса». В рамках политики так называемой «регуляторной гильотины» (кто не помнит, гильотина – орудие казни во время Великой французской революции) Минтруд России и ряд других федеральных министерств и ведомств «гильотинировали» все «старые» правила по охране труда, типовые ведомственные инструкции и огромное множество других актов в основном прошлого века, и вместо них приняли весьма ограниченное количество «новых», в которых установлены «новые» государственные нормативные требования.

Классики не зря говорили, что «история повторяется дважды: один раз в виде трагедии, второй раз в виде фарса». В рамках политики так называемой «регуляторной гильотины» (кто не помнит, гильотина – орудие казни во время Великой французской революции) Минтруд России и ряд других федеральных министерств и ведомств «гильотинировали» все «старые» правила по охране труда, типовые ведомственные инструкции и огромное множество других актов в основном прошлого века, и вместо них приняли весьма ограниченное количество «новых», в которых установлены «новые» государственные нормативные требования.